Ali stopate na samostojno podjetniško pot pa ne veste, kaj bi naredili z DDV ali pa ste v podobni dilemi ob že utečenem poslu? Primerov, ko se vam prostovoljno splača postati zavezanec za DDV, ni tako malo.

Samostojni podjetniki in ustanovitelji manjših družb se ob začetku poslovanja lahko sami odločijo, ali bodo DDV obračunavali že od začetka poslovanja ali ne, prav tako pa se za prostovoljni vstop v sistem DDV espeji in mikro podjetja lahko odločijo pozneje. Kaj to pomeni v teoriji in kaj v praksi za vaše poslovanje?

Zavezanec za DDV lahko postanete prostovoljno

Davek na dodano vrednost je davek, ki ga podjetja ali samostojni podjetniki prištejejo ceni svojih storitev ali izdelkov in ga zaračunajo svojim kupcem. V sistem DDV je treba vstopiti najpozneje takrat, ko je prodaja višja od 50.000 evrov v zadnjih 12 mesecih poslovanja ali če svoje storitve in blago prodajate pravnim osebam v drugih državah članicah Evropske unije.

Za vstop v sistem se lahko odločite tudi prostovoljno, saj je primerov, ko se novim oziroma mikro podjetjem prostovoljno splača postati zavezanec za DDV, kar nekaj. Velika razlika med prostovoljnim vstopom in vstopom ob doseženem obdavčljivem prometu 50 tisoč evrov je v tem, da moramo pri prvem v sistemu ostati pet let. Pri vključitvi po zakonu pa po letu dni lahko tudi izstopimo, če se nam promet zmanjša. V tem primeru bi od osnovnih sredstev in zaloge poračunani DDV morali vračati državi.

Kdaj se odločiti za prostovoljni vstop?

● takrat, ko boste delali predvsem z zavezanci za DDV in imeli na začetku veliko prejetih faktur za storitve in material ter tako likvidnostno bolje shajali

Država vam bo vstopni DDV po prejetih računih namreč vrnila že naslednji mesec.

● v primeru velike naložbe

Ko na začetku ali med poslovanjem začenjate kako večjo naložbo, da si DDV od prejetih računov za vlaganje (nepremičnina, stroji, druga osnovna sredstva, storitve) lahko štejete kot vstopni DDV. Pri večjih naložbah tudi podjetje hitro poveča promet in lahko hitro preseže mejo 50 tisoč evrov, kar pomeni, da bi zelo kmalu prav tako postalo DDV-zavezanec, hkrati pa izgubilo DDV od naložbe, ker bi se prepozno vključilo v sistem DDV.

● če razmišljate oziroma delate s podjetji v tujini

Če želite poslovati s podjetji iz Evrope, ta velikokrat zahtevajo, da vstopite v DDV-sistem, ker ste tako del evropskega DDV sistema. To pomeni, da vas v tujec lahko najde v skupnem sistemu in preveri, ali podjetje obstaja in ima identifikacijsko številko. Za tujce to pomeni neko zanesljivost.

● če začetna nabava presega prodajo

Prostovoljno identifikacijo podjetnika oziroma podjetja za namene DDV strokovnjaki svetujejo podjetnikom začetnikom, katerih načrt je preseči letni promet 50 tisoč evrov že na začetku podjetniške poti oziroma v letu dni in katerih začetna nabava presega prodajo. Torej predvsem podjetnikom, katerih začetni vložek je visok, saj v prihodnosti pričakujejo zaradi naložb tudi večje prihodke, čeprav ne presegajo meje 50 tisoč evrov. To so predvsem podjetniki, ki pridobivajo stroje oziroma delovno opremo doma ali v tujini in ki jim začetni nakup pomeni pomemben del za nadaljnje poslovanje.

● če najemate poslovne prostore

Ker se najem poslovnih prostorov v DDV-sistemu obravnava kot oproščen promet, bi podjetja, ki so zavezanec za DDV, morala nezavezancem dati poslovne prostore v oproščen promet brez DDV. To bi tem podjetjem na drugi strani pomenilo veliko dela v računovodstvu in izgubo dela vstopnega DDV po vseh računih, ki se nanašajo na ta prostor, saj ob opravljanju oproščene dejavnosti nimaš pravice do stoodstotnega odbitka vstopnega DDV. Če sta obe podjetji DDV-zavezanec, pa dasta skupno izjavo na Furs in se DDV na izdanih računih za najem obračuna, na drugi strani pa v celoti šteje kot vstopni DDV, ki si ga najemojemalec odbije.

Kako deluje sistem DDV

Če se odločite, da boste postali zavezanec za DDV, potem boste podjetje registrirali pri Finančni upravi Republike Slovenije (FURS) kot zavezanec za DDV. Od registracije naprej morate za vsako storitev ali blago, ki ga prodate, zaračunati DDV, ta DDV pa potem tudi plačati v državni proračun.

In kako stvari delujejo v praksi? Če imate denimo proizvodnjo in izdelkov ne prodajate končnim potrošnikom ali pa prodajate izključno podjetjem, zavezancem za DDV, boste za svoje blago ali storitve obračunali DDV v višini 22 odstotkov, kolikor trenutno znaša splošna stopnja DDV pri nas. To pomeni, da se bo cena vašega blaga povečala za 22 odstotkov: namesto 100 evrov izdelek boste kupcem zdaj zaračunali 122 evrov - 100 evrov in še 22 evrov DDV.

Splošna stopnja DDV pri nas znaša 22 odstotkov, obstaja tudi nižja stopnja DDV, ki znaša 9,5 odstotka in velja za hrano, zdravila, medicinsko opremo, dobavo knjig, vstopnine, avtorske pravice, obnovo in popravilo stanovanj, različne storitve popravil, frizerske storitve in drugo. Katero stopnjo DDV morate zaračunati za določene storitve, je določeno z Zakonom o DDV, informacije pa lahko najdete na spletni strani FURS.

Kako lahko prihranim kot zavezanec za DDV?

Predpisi omogočajo, da lahko DDV, ki ga plačate svojim dobaviteljem, odbijete pri obračunu DDV. Vsak DDV, ki je vključen v ceno storitev in blaga, ki ga kupite (denimo storitve mobilne telefonije, interneta, nakup računalniške opreme, knjig, tiskovin, plačilo izobraževalnih seminarjev itd.), lahko odštejete od skupnega zneska DDV po obračunu.

Če prihodkov v določenem obdobju nimate, imate pa davčno priznane odhodke, lahko od države zahtevate tudi vračilo plačanega DDV oz. preveč plačani DDV ostane kot dobroimetje za naslednje obračune DDV.

Kaj pa slabosti in obveznosti?

Vstop v sistem DDV zviša stroške računovodstva in dela z dokumentacijo. Ta mora biti urejena z datumi in podpisi veliko strožje kot takrat, ko niste DDV-zavezanci. Nastajanje obveznosti in pravica do odbitka namreč sledita vsak svojim pravilom in datumskim ureditvam.

Po vsakem obračunskem obdobju - to je lahko trimesečno ali enomesečno, odvisno od višine obdavčljivega prometa v zadnjem koledarskem letu - morate finančni upravi poročati o naslednjem:

- koliko blaga in storitev ste prodali,

- koliko DDV ste pri tem zaračunali kupcem,

- koliko davčno priznanih stroškov oz. prejetih računov z DDV ste prejeli,

- koliko DDV ste plačali od nabavljenega blaga in storitev.

Poročilo in plačilo je treba oddati najpozneje zadnji dan v naslednjem mesecu - če so enomesečni zavezanec za DDV, se vsi posli z DDV, opravljeni v januarju, vključijo v obračun, ki ga oddajo do konca februarja. Če ste trimesečni zavezanec, pa morate poračun DDV za posle, opravljene januarja, februarja in marca, vključiti v obračun konec aprila. Pri tem pa je treba biti pozoren na to, da denar za DDV, ki ga vse tri mesece dobivate na račun na podlagi izdanih in plačanih računov, prihranite za namene izplačila državi.

Na začetku so vsi mesečni zavezanci, zato vsak konec meseca nastane obveznost obračunavanja DDV. Približno po letu dni vas Furs razporedi v trimesečne zavezance, razen če poslujete z EU, ostajate mesečni, in če presegate promet 210 tisoč evrov na leto.

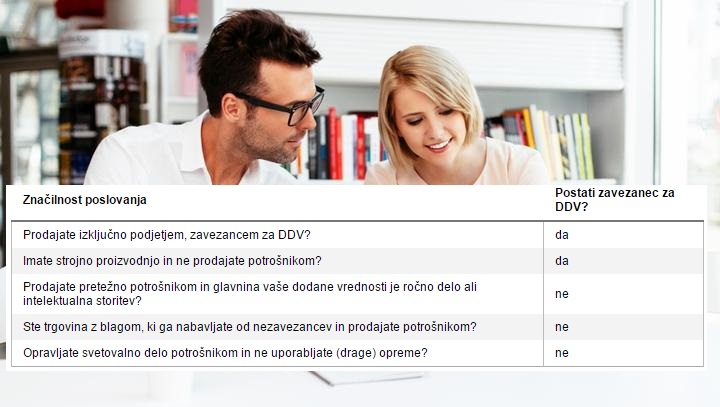

Komu se ne splača biti zavezanec za DDV?

V nekaterih primerih se ne splača postati zavezanec za DDV. Statusu zavezanca za DDV naj bi se ponavadi izogibali tisti podjetniki in družbe, ki prodajajo fizičnim osebam -frizerji, krojači in šivilje, čevljarji, učitelji joge, izdelovalci umetne obrti in drugi mikro podjetniki.

Skratka, vsi podjetniki, ki imajo na eni strani relativno nizke stroške nabave (torej je malo možnosti za povračilo DDV), na drugi strani pa prodajajo storitve in blago pretežno fizičnim osebam.

Vir: Finance.si