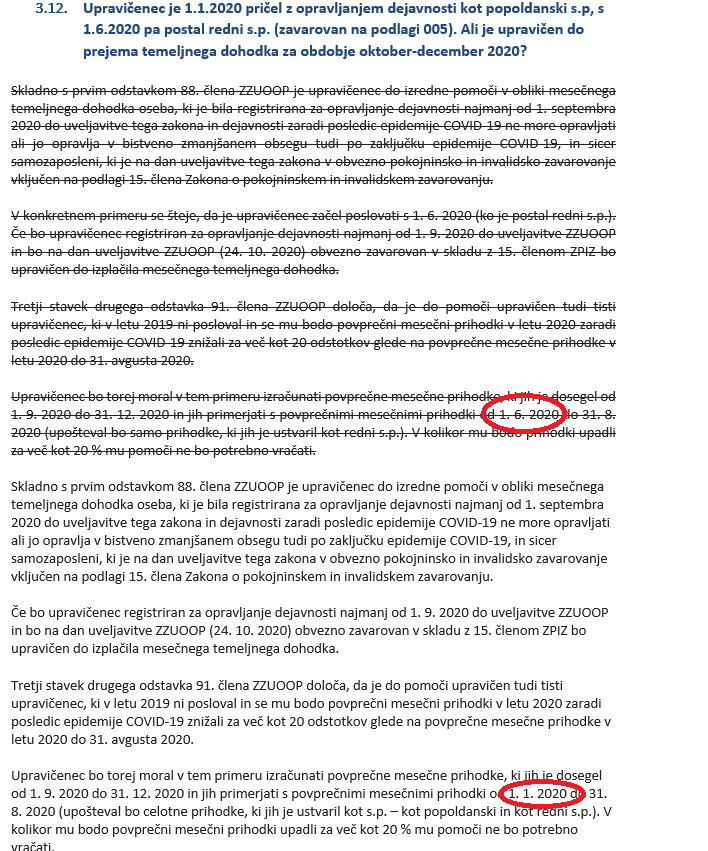

V primerjavi upada prihodkov za temeljni dohodek se upoštevajo tudi prihodki doseženi v okviru popoldanskega s.p.-ja.

Spomnimo:

Zakaj sodelovati z računovodskim servisom Pristar ?

--> ABC zamenjave računovodstva za prihodnost

--> Zahtevaj ponudbo

POMEBNO V ČASU EPIDEMIJE:

--> ZADNJE NOVICE - Koronavirus, podjetništvo, espe, s.p., čakanje, subvencije, pomoč

--> Pristar je 24 ur/dnevno na voljo pogodbenim partnerjem preko posebnih komunikacijskih linij

Davčni organ je stal na stališču, da se v primerjavo upada prihodkov za pridobitev temeljnega dohodka ne vštevajo prihodki, ki jih je upravičenec dosegel v okviru popoldanskega s.p.ja, temveč le prihodki, ki so bili doseženi v času, ko je bil zavezanec zavarovan preko dejavnosti. Posledično nekateri zavezanci niso dosegli zakonsko predpisanega upada in do temeljnega dohodka niso bili upravičeni.

Z 22.12.2020 pa je davčni organ spremenil stališče, ki se uporablja tako za upravičenja do temeljnega dohodka iz PKP 2 (ZIUZEOP) kot za PKP 5 (ZZUOOP):

Sprememba iz popoldanskega s.p. v redni s.p. ne vpliva na izračunavanje prihodkov za upravičenost do pomoči v obliki mesečnega temeljnega dohodka. Med prihodke se štejejo tudi prihodki, ki jih je upravičenec pridobil kot popoldanski s.p.

PKP 2

V skladu z drugim odstavkom 37. člena ZIUZEOP so do pomoči v obliki mesečnega temeljnega dohodka upravičeni tisti samozaposleni, ki jim bodo prihodki v letu 2020 zaradi epidemije upadli za več kot 10 % glede na leto 2019. Če niso poslovali v celotnem letu 2019 oziroma 2020, so do pomoči upravičeni tudi tisti samozaposleni, ki se jim bodo povprečni mesečni prihodki leta 2020 zaradi epidemije znižali za več kot 10 % glede na povprečne mesečne prihodke v letu 2019. Če pogoj iz tega odstavka ni bo dosežen, bo moral upravičenec vrniti pomoč v celoti.

PKP 5

Skladno z drugim odstavkom 91. člena ZZUOOP se šteje, da upravičenec zaradi posledic epidemije COVID-19 ne more opravljati dejavnosti ali jo opravlja v bistveno zmanjšanem obsegu, če bodo prihodki upravičenca v letu 2020 zaradi posledic epidemije COVID-19 upadli za več kot 20 odstotkov glede na leto 2019. Če ni posloval v celotnem letu 2019 oziroma 2020, je do pomoči upravičen tudi tisti upravičenec, ki se mu bodo povprečni mesečni prihodki leta 2020 zaradi posledic epidemije COVID-19 znižali za več kot 20 odstotkov glede na povprečne mesečne prihodke v letu 2019. Če v letu 2019 ni posloval, je do pomoči upravičeni tudi tisti upravičenec, ki se mu bodo povprečni mesečni prihodki v letu 2020 zaradi posledic epidemije COVID-19 znižali za več kot 20 odstotkov glede na povprečne mesečne prihodke v letu 2020 do 31. avgusta 2020.

Vlogo za pridobitev temeljnega dohodka po PKP5 lahko oddate do 31. 12. 2020, vložitev vloge za pridobitev temeljnega dohodka iz PKP 2 pa je potekla dne 31. 5. 2020.

Na davčni organ bomo naslovili vprašanje kako in do kdaj se zaradi spremembe stališča vloži vloga za pridobitev temeljnega dohodka po PKP 2.

VIR: Svetovanje.si, 23.12.2020, Jasmina Malnar Molek