Zakon o interventnih ukrepih za pomoč gospodarstvu in turizmu pri omilitvi posledic epidemije COVID-19 (ZIUPGT) - #PKP9, predvideva tudi pomoč za financiranje regresa za letni dopust za leto 2021.

Upravičenec je pravna ali fizična oseba, ki je bila v PIRS vpisana do 31 maja 2021 in ki na dan uveljavitve zakona opravlja kot glavno dejavnost ali kot dopolnilno dejavnost na kmetiji po eno izmed dejavnosti navedenih v 1. odstavku 27. člena zakona.

Zakaj sodelovati z računovodskim servisom Pristar ?

--> ABC zamenjave računovodstva za prihodnost

--> Zahtevaj ponudbo

Vprašajte preko VIBER klepetalnika

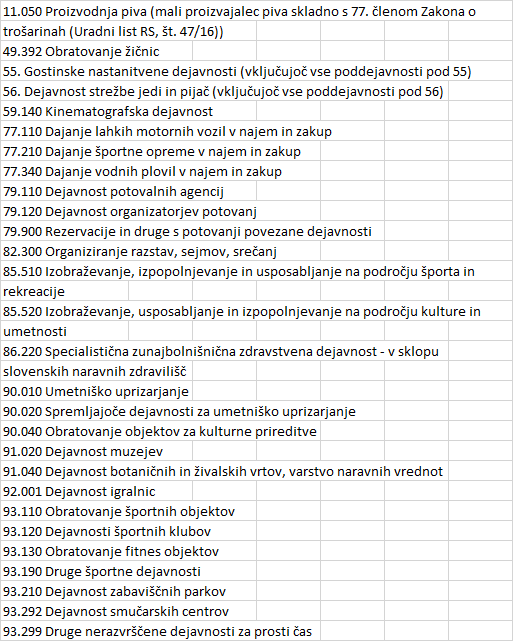

27/1 našteva naslednje dejavnosti:

Zakon navaja še, da upravičenec dejavnosti zaradi posledic epidemije ne more opravljati ali jo opravlja v bistveno zmanjšanem obsegu, ima vsaj enega zaposlenega na dan uveljavitve zakona.

Na podlagi zakona se šteje, da upravičenec zaradi posledic epidemije ne more opravljati dejavnosti ali jo opravlja v bistveno zmanjšanem obsegu, če bodo prihodki upravičenca v letu 2021 zaradi posledic epidemije upadli za več kot 20 odstotkov glede na leto 2019 oziroma 2020. Če ni posloval v celotnem letu 2019, 2020 oziroma 2021, je do pomoči upravičen tudi tisti upravičenec, ki se mu bodo povprečni mesečni prihodki leta 2021znižali za več kot 20 odstotkov glede na povprečne mesečne prihodke v letu 2019, oziroma 2021. Če v letu 2019 in 2020 ni posloval, je do pomoči upravičen tudi tisti upravičenec, ki se mu bodo povprečni mesečni prihodki v letu 2021 znižali za več kot 20 odstotkov glede na povprečne mesečne prihodke v letu 2021 do 31. maja 2021.

Ne glede na zgoraj navedeno se pri izračunu upada prihodkov od prodaje lahko upošteva prihodke od prodaje glede na povprečno število zaposlenih ali prihodke od prodaje glede na vrednost osnovnih sredstev, brez zemljišč, če je tak način upoštevanja prihodkov od prodaje za upravičenca ugodnejši.

Višina pomoči za financiranje regresa za letni dopust znaša 1.024 eurov na zaposlenega. Višina pomoči se določi v sorazmernem delu zneska iz prejšnjega stavka, če ima zaposleni skladno z ZDR-1 pravico do regresa v sorazmernem delu.

Pomoč za financiranje regresa se določi glede na število zaposlenih vključenih v zavarovanje na podlagi 14. člena ZPIZ-2 na dan uveljavitve tega zakona.

Za izplačilo pomoči za financiranje regresa za letni dopust upravičenec preko informacijskega sistema FURS predloži izjavo. Upravičenec predloži izjavo iz prejšnjega odstavka od 1. do 30. septembra 2021. FURS izplača pomoč za financiranje regresa za letni dopust do 20.oktobra 2021.

Sredstva za izplačilo pomoči za financiranje regresa za letni dopust se zagotavljajo v proračunu Republike Slovenije oziroma iz sredstev, pridobljenih iz proračuna Evropske unije, zato podjetje ne po definiciji ne sme spadati med »podjetja v težavah«.

Upravičenec, ki je uveljavil pomoč za financiranje regresa za letni dopust in naknadno ugotovi, da je zahteval previsok znesek pomoči, o tem obvesti FURS najpozneje do 31. decembra 2021, in vrne znesek prejete pomoči v 30 dneh od vročitve odločbe.

VIR: Svetovanje.si