Kako iz poslovnih izkazov ugotoviti, ali vam bo poslovni partner pravočasno plačal tisto, kar mu naredite

Te dni AJPES objavlja letna poročila večine podjetij. Mi pa vam posplošeno prikazujemo, kako brati bilance in na kaj morate biti pozorni ob pregledovanju poslovanja vašega poslovnega partnerja, tekmeca, poslovneža iz sosednje ulice ...

Želite sodelovati z nami ? Izrazite zanimanje in pridobite informacije ---> TUKAJ!

Poročilo, ki ga morajo posredovati mala podjetja in podjetniki, je smiselno razdeliti na tri dele. Prvi je izkaz uspeha, ki nam prikazuje, kako je podjetje poslovalo v minulem obdobju (letu). Drugi in tretji del, ki se prikazuje skupno kot bilanca stanja, pa sta dejansko dva ločena popisa. Prvi popis, ki je navadno označen kot sredstva, je popoln seznam vrednosti premoženja, s katerim družba razpolaga. Drugi popis, ki je navadno označen kot viri sredstev ali pa kot kapital in obveznosti, nam pove, od kod podjetju denar, s katerim je premoženje kupilo.

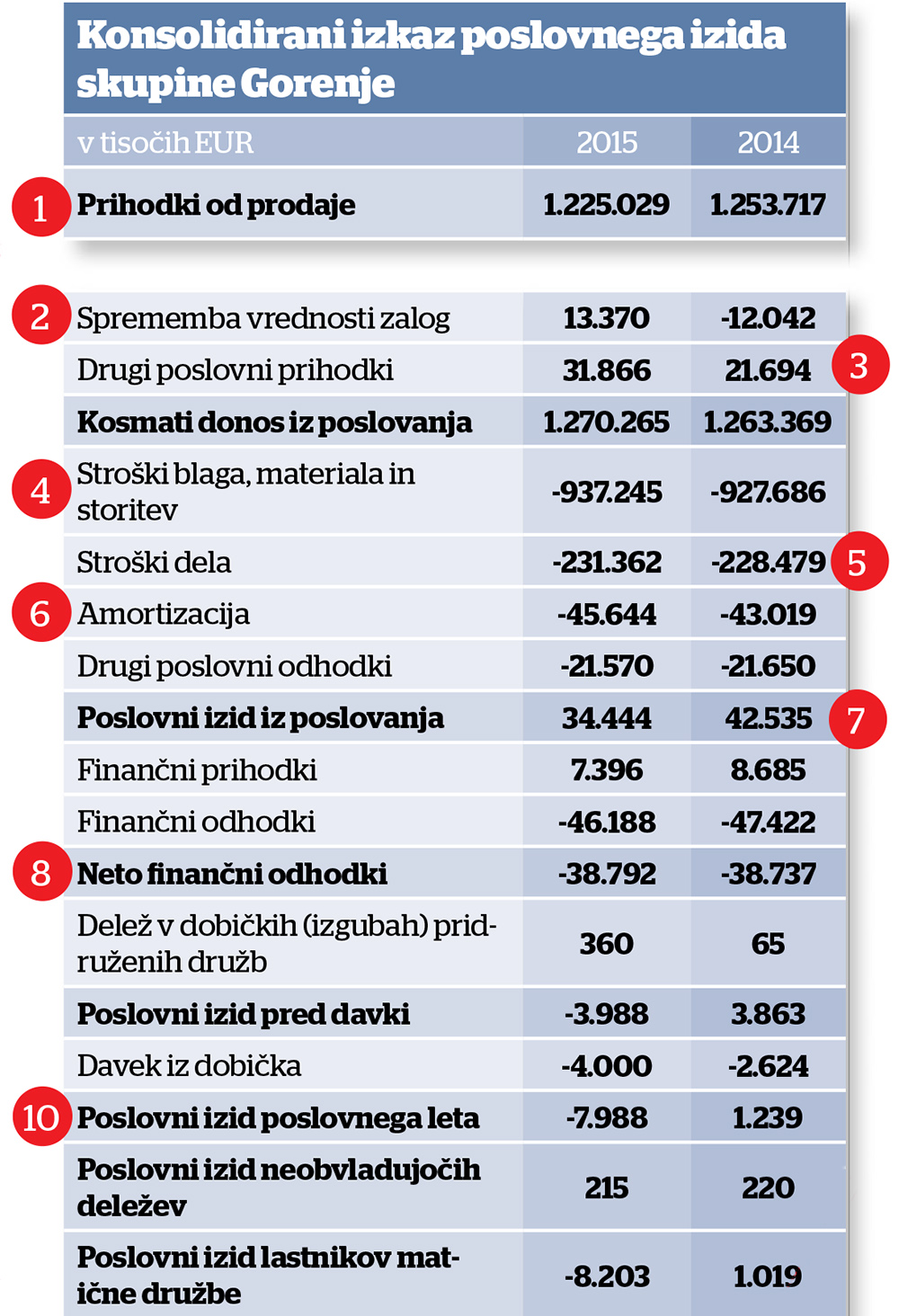

Vnaprej opozarjamo, da naše razlage niso formalno strokovne, ampak so posplošene, da bi bile razumljive vsem laičnimi bralcem. Pod drobnogled, zgolj kot vzorec, smo vzeli lanske izkaze skupine Gorenje. Dodatno moramo seveda opozoriti, da so poslovanje skupine Gorenje pregledali zunanji revizorji. Večina poročil, ki jih AJPES objavlja, je nerevidiranih. Pri manjših podjetjih so razkriti le osnovni podatki o poslovanju, praviloma le izkaz uspeha in bilanca stanja ter obvezna predpisana razkritja. Tudi možnost napak je večja. Res pa je tudi, da je pri manjših podjetjih manj zapletenih računovodskih operacij in knjiženj.

Dobiček ne pove vsega

Začnimo pri izkazu uspeha, ki je večini bolj razumljiv. Izkaz uspeha prikazuje poslovanje družbe v minulem obdobju, katerega končni rezultat je dobiček oziroma izguba (10). A zgolj pogled na dno izkaza nas lahko zavede. Ko pogledamo izkaz uspeha, se moramo zavedati, da podjetje dogodke evidentira v trenutku njihovega nastanka. Na primer, prihodek od prodaje nastane, ko družba izda račun, in obrnjeno - strošek plač se obračuna že konec meseca, in ne 8. oziroma 15. v mesecu, ko zaposleni prejmejo plačo. In, seveda, prejeti računi se knjižijo v trenutku nastanka obveznosti, torej nakupa izdelka ali storitve, pa čeprav se lahko plačajo bistveno pozneje.

Preverite, ali podjetju plačujejo

Skratka, prihodki od prodaje (1) kažejo, v kolikšni vrednosti je Gorenje lani izdalo račune za prodane izdelke in storitve. Prihodki so brez DDV. V žargonu pogosto uporabljen izraz »bruto realizacija« praviloma vsebuje v polni vrednosti izdane račune, skupaj z DDV torej. Ko se vam poslovni partner hvali z bruto realizacijo, imejte v mislih, da je dejansko njegov prihodek v poslovnih izkazih za skoraj petino manjši (22-odstotni DDV je odmerjen od cene brez davka, delež DDV v polni ceni pa je 18 odstotkov).

Ker je plačilna disciplina v Sloveniji še vedno težava, je dobro preveriti tudi, ali je podjetje že dobilo plačano to, kar je naredilo. To se vidi med terjatvami do kupcev (20) v bilanci stanja. Čez palec ocenjeno: če je teh terjatev za več kot tri mesece, previdnost ne bo odveč. Seveda pa lahko na obseg terjatev vpliva tudi sezona ali način poslovanja v panogi.

Ko se podjetje zaleti z načrti

Včasih je dobro biti pozoren na spremembo vrednosti zalog (2). Velika sprememba lahko pove, da je podjetju zastala prodaja in so izdelki ostali v skladišču, lahko pa tudi pomeni, da je podjetje dobilo večje naročilo in je zato povečalo proizvodnjo. Skupna vrednost zalog je v bilanci vrednosti premoženja(18), vendar pa znesek vrednosti zalog zajema tako zaloge končanih proizvodov kot tudi materiala, medtem ko sprememba v izkazu uspeha zajema zgolj spremembe vrednosti zalog končanih proizvodov.

Pomoči in napihovanje vrednosti

Tudi drugi poslovni prihodki (3) so lahko kočljivi, če jih je veliko. Med njimi se namreč skrivajo enkratni prilivi, kot so subvencije. Pa tudi prevrednotenja, denimo prevrednotenje nepremičnine ali zemljišča. Skratka, če je podjetje prišlo do lepega dobička z drugimi poslovnimi prihodki, njegovo poslovanje ni tako dobro, kot poskuša prikazati.

Kako donosno je tekoče poslovanje

Stroške blaga, materiala in storitev (4) je dobro primerjati s prihodki od prodaje. Če ima podjetje razkrito, kar pa ni vedno, je še bolje vzeti stroške nabavljenega materiala. Razlika nam pokaže tako imenovano kosmato maržo ali - če hočete - ustvarjeno dodano vrednost podjetja. V grobem nam pove, koliko od prodanih izdelkov podjetju ostane za plače oziroma - če odštejete samo material - tudi za druge stroške poslovanja, kot so elektrika, najemnine ... Enako se splača preveriti tudi stroške dela (5). Ti vsebujejo poleg plač še potne stroške, stroške prehrane, regres. Ne pa stroškov zunanjih izvajalcev in honorarnih sodelavcev, ki so med stroški storitev. Tako stroške dela kot tudi materiala je dobro primerjati tudi med leti, saj nam pokaže, kako se podjetje prilagaja nihanjem prodaje in ali z rastjo prodaje povečuje maržo ali pa je celo obrnjeno, da mora za vsak dodatno prodan proizvod ponuditi nižjo ceno in ima zato manjšo maržo.

Amortizacija (6) je knjigovodska kategorija. Ko podjetje kupi denimo stroj ali poslovne prostore, se to ne pozna v izkazu uspeha. Seveda pa se to zabeleži v bilanci stanja. V skladu s predpisi se nato vsako leto vrednost teh strojev v bilanci premoženja nekoliko zniža, kar se nato v izkazu uspeha vpiše med amortizacijo. Skratka, strošek osnovnih sredstev se v izkazu uspeha vpisuje postopno z njihovo obrabo, če hočete, in posledičnim zniževanjem vrednosti.

Dobiček in plačilna sposobnost

Zdaj smo prišli do dobička iz poslovanja (7), ki kaže, kako gre tekoče poslovanje podjetja. V njem je sešteto (stroški seveda odšteti) vse, kar smo do zdaj obravnavali. Če želite preveriti, ali je podjetje sposobno plačevati obresti, vrniti najeta posojila in posodabljati proizvodnjo, pa k dobičku iz poslovanja prištejte še amortizacijo. S tem dobite približek ustvarjenega denarnega toka iz poslovanja, ki se ga označuje z angleško kratico EBITDA - dobiček (E) pred (B) obrestmi (I), davki (T), odpisi (D) in amortizacijo (A).

Finančni del izkaza uspeha (8) nam pokaže predvsem to, kolikšne obresti podjetje plačuje za najeta posojila. A pozor, če podjetje ni dobilo plačila za opravljene storitve, denimo da je prodalo podjetju, ki je šlo v stečaj, so med finančnimi odhodki tudi odpisi terjatev. Če so zgolj obresti, poglejte še v bilanco virov financiranja in preverite, ali je podjetju v zadnjem letu uspelo znižati obrestno mero za najeta posojila.

Kaj kaže bilanca stanja

Poglejmo še v bilanco stanja. To sta dva ločena popisa. Prvi je popoln popis premoženja, s katerim podjetje oziroma skupina razpolaga, drugi pa popoln popis virov financiranja, ki nam kaže, od kod se je podjetje financiralo. Vrednost obeh seznamov je popolnoma enaka. Za lažje razumevanje, če podjetje pravi, da je napravo kupilo z lastnim denarjem, se je v bilanci premoženja zmanjšal znesek denarja (21) in v enakem znesku zvišala vrednost naprav in opreme(13), skupna vrednost sredstev (11) se v tem primeru ni spremenila. Po domače povedano, denar je šel iz enega v drugi žep (s TRR v stroj). Če pa se je za nakup naprave podjetje dolgoročno zadolžilo, potem se premoženje poveča za vrednost naprave (13), med viri financiranja pa se zviša vrednost dolgoročnih posojil(26).

Seznam premoženja oziroma sredstev (11) obsega vse, s čimer razpolaga družba na zadnji dan obdobja, od nepremičnin, strojev, miz v pisarnah do svinčnikov, finančnih naložb, terjatev do kupcev in denarja na računu.

Premoženje je razdeljeno na dolgoročno (12) in kratkoročno (17). Prvo je praviloma vezano na osnovno dejavnost družbe in ga ta namerava več let uporabljati. Kratkoročno premoženje pa lahko družba hitro unovči - tako da ga vgradi v izdelke, porabi pri tekočem delu ali pa hitro proda.

Ima podjetje nove stroje?

Osnovna sredstva oziroma nepremičnine, naprave in oprema (13) imajo pogosto nižjo vrednost od tržne. A ne vedno. Kot smo že opozorili, pa se vrednost kupljenega osnovnega sredstva v bilanci stanja vsako leto zniža za predpisano amortizacijo. Če se skupna vrednost osnovnih sredstev v posameznem letu zniža, lahko to pomeni, da družba malo vlaga v posodobitev.

Naložbene nepremičnine (14) so tiste, ki jih podjetje ne uporablja za svojo osnovno dejavnost, ampak so namenjene prodaji ali dodatnemu zaslužku. Podobno velja tudi za dolgoročne finančne naložbe (15), kjer podjetja knjižijo deleže v podjetjih, ki jih še ne nameravajo hitro prodati. Med dolgoročnim premoženjem je treba omeniti še odložene terjatve za davek (16). Poenostavljeno povedano, če je podjetje v preteklosti ustvarilo izgubo, lahko za to izgubo zmanjša obveznosti plačila davka na dobiček v prihodnjih letih. To pokrivanje izgube pa ima knjiženo med odloženimi terjatvami.

Kako podjetje upravlja denar

Kratkoročno premoženje (17) je tisto, ki ga lahko podjetje hitro unovči. Med temi so tudi finančne naložbe (19), ki jih družbe vodijo po pošteni vrednosti. Za borzne delnice je poštena vrednost praviloma borzna cena. Če naložba nima javno znane vrednosti, se takšna naložba vrednoti po nabavni vrednosti ali pa se naredi cenitev. V obeh primerih je seveda možna napaka ali odstopanje od dejanske tržne vrednosti naložbe. Med kratkoročnim premoženjem so tudi zaloge (18), ki obsegajo tako končane izdelke v skladišču kot tudi material. Močno povečanje zalog lahko pomeni, da je družba dobila veliko naročilo in se pripravlja na večji obseg proizvodnje. Lahko pa tudi pomeni, da se je uštela in so ji izdelki ostali v skladišču.

Lastniki črpajo ali nalagajo

Drugi seznam je popis virov financiranja premoženja (22), ki nam pove, kako je podjetje to premoženje dobilo. Na tem seznamu so vplačila lastnikov in minuli nerazdeljeni ustvarjeni dobički družbe, ki skupaj sestavljajo lastniški kapital(23). Kapital družbe so, zelo posplošeno, vplačani zneski lastnikov, povečuje se za neizplačane prejšnje in natekle dobičke, ter prevrednotenja naložb.

Preostali del bilance virov premoženja so najeta posojila in poslovne obveznosti družbe. Razdeljene so na dolgoročne (24) in kratkoročne obveznosti (27). Dolgoročne obveznosti so vse tiste, ki jih podjetju v prihodnjem letu ne bo treba plačati. Med njimi so tudi rezervacije (25), ki jih podjetje ustvari za dogovorjena izplačila nagrad ob upokojitvi zaposlenih ali pa če je denimo toženo in pričakuje, da bo tožbo izgubilo. Družbi se rezervacija pozna v zmanjšanem dobičku, ko rezervacijo oblikuje, ob izgubljeni tožbi pa je to ne prizadene (seveda pa takrat vpliva na likvidnost).

Kratkoročnih posojil naj bo manj kot kratkoročnega premoženja

Kratkoročne obveznosti so tiste, ki jih mora družba poravnati v tekočem poslovnem letu, zato je pomembno, da ima več kratkoročnega premoženja (17), kot ima kratkoročnih obveznosti (27). V tem primeru lahko namreč družba vsaj teoretično vrne vsa posojila in izplača upnike s prodajo premoženja. To je tako imenovani likvidnostni količnik. Če ima kratkoročnih posojil (28) več, kot ima kratkoročnega premoženja, to pomeni, da je s kratkoročnimi posojili financirala nakupe osnovnih sredstev, kar lahko vodi v težave.

Veliko poslovnih obveznosti (29) lahko pomeni, da družba slabo plačuje ali pa da celo ni več sposobna redno plačevati. Čez palec ocenjena normalna vrednost obveznosti ne bi smela presegati več kot tri mesece. Seveda je normalna vrednost odvisna tudi od dejavnosti družbe. Med obveznostmi so poleg plačil za nabavljene izdelke lahko tudi naročila. Posebej inženirinška podjetja lahko imajo zato velik obseg poslovnih obveznosti.

Vir: Karel Lipnik, 02.05.2016 , Finance.si 83/2016