Ko se posameznik preseli ali vrne v Slovenijo (primeroma zaradi zaposlitve, študija, ob upokojitvi ipd.) in na novo ali ponovno vzpostavi vsaj eno od rezidenčnih vezi s Slovenijo (npr. uradno prijavljeno stalno prebivališče, družina v Sloveniji, prisotnost v Sloveniji več kot 183 dni v koledarskem letu, …), postane rezident Slovenije za davčne namene.

Zakaj sodelovati z računovodskim servisom Pristar ?

--> ABC izbire računovodstva za prihodnost

--> Varno v svet podjetništva. Skupaj s Pristar.

--> Zahtevaj ponudbo

Vprašajte preko VIBER klepetalnika

S statusom rezidentstva (rezident, nerezident) je povezan tudi obseg davčne obveznosti posameznika. Rezidenti Slovenije so zavezani za plačilo dohodnine od vseh dohodkov, ki jih dosegajo v Sloveniji in v tujini, nerezidenti pa so zavezani za plačilo dohodnine samo od dohodkov z virom v Sloveniji.

Posameznik si mora pri Finančni upravi RS urediti svoj rezidentski status za davčne namene z vložitvijo vloge, ki je lahko podana tudi v obliki izpolnjenega Vprašalnika: ugotovitev rezidentskega statusa – prihod v Republiko Slovenijo.

Posamezniki, ki v Slovenijo pridejo prvič, morajo še pred prvim prejemom obdavčljivega dohodka oziroma pred prvo pridobitvijo lastništva obdavčljivega premičnega oziroma nepremičnega premoženja, predložiti prijavo za vpis fizične osebe v davčni register. Več : TUKAJ

Oseba, ki pride v Slovenijo za krajši ali daljši čas, postane rezident, ko izpolni enega izmed pogojev iz 6. člena ZDoh-2 :

--> ima uradno prijavljeno stalno prebivališče v Sloveniji,

--> ima svoje običajno bivališče ali središče svojih osebnih in ekonomskih interesov v Sloveniji ali

--> je v kateremkoli času v davčnem letu prisotna v Sloveniji skupno več kot 183 dni.

Praviloma je fizični osebi ob prihodu v Slovenijo oz. vpisu v davčni register, dodeljen status nerezidenta za davčne namene, če pa želi oseba pridobiti status rezidenta, mora takšna oseba v davčni register ali ko je izpolnjen kateri koli zgoraj naveden pogoj, oddati vlogo za ugotavljanje rezidentskega statusa pri FURS-u.

Ker oseba ob prihodu v Slovenijo še ne izpolnjuje pogoja običajnega bivališča, lahko upošteva stopnjo osebnih in ekonomskih interesov v Sloveniji. Za pridobitev statusa rezidenta na podlagi tega kriterija, je potrebno izpolnjevati pogoj osebnih in hkrati ekonomskih interesov v Sloveniji. Za dokazljivost je potrebno priložiti recimo pogodbo o zaposlitvi pri slovenskem delodajalcu (ekonomski interes) oz/ali/in dokumente ožjih članov družine (osebni interes). Izjema velja v primeru, če ima oseba samo ekonomske interese v Sloveniji, nima pa osebnih interesov v nobeni drugi državi.

POMEMBNO: Če oz. ko je oseba v davčnem letu prisotna v Sloveniji skupaj več kot 183 dni, lahko postane slovenski rezident tudi, tudi če ne izpolnjuje drugih pogojev za pridobitev, pri tem ni pomembno ali je bilo bivanje s prekinitvami.

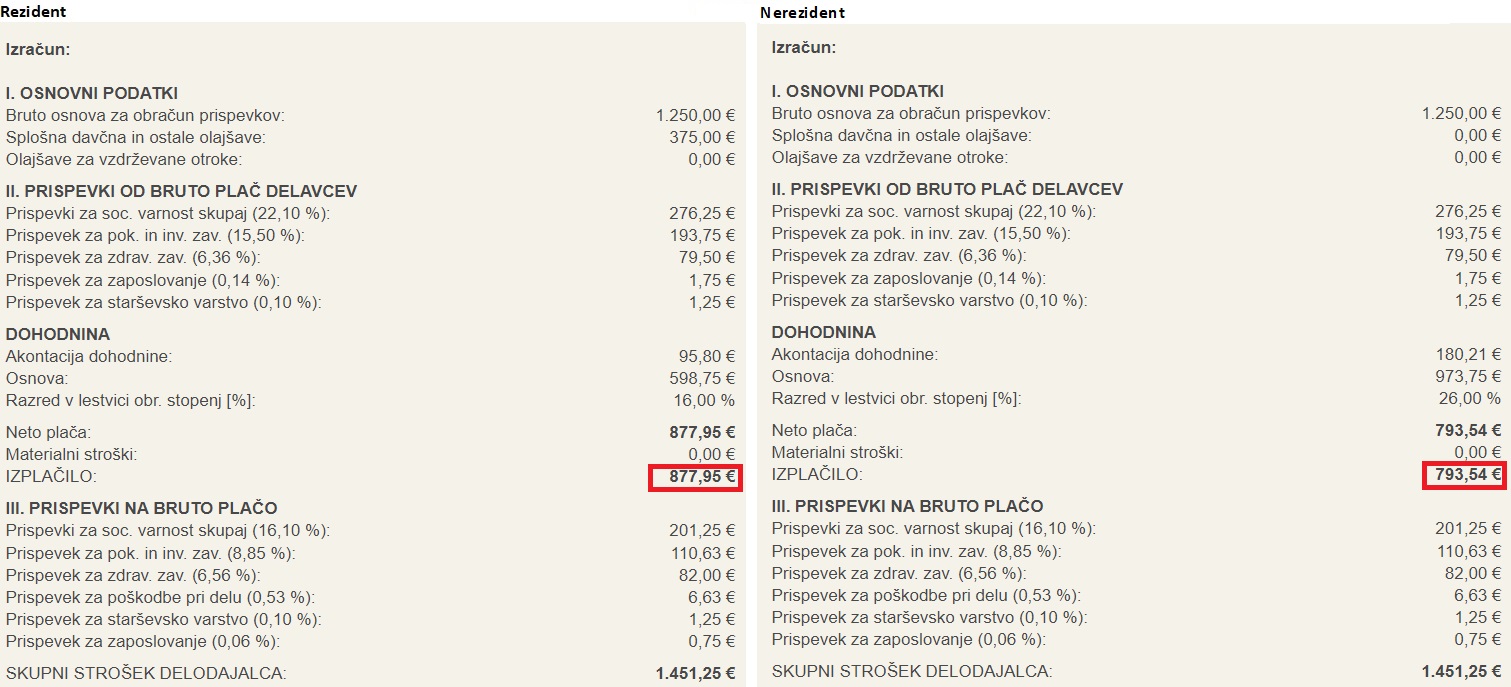

Spodaj je primer plače v znesku 1250 EUR bruto za rezidenta in nerezidenta, po zakonodiji v času nastajanja prispevka.

VIR: FURS